相続対策と聞くと「不動産」を思い浮かべる方は少なくないでしょう。実際に資産を現金で持っているよりも、不動産に変えた方が相続対策として有効です。

不動産を相続対策のために活用するにしても、法律や税制の知識が一定以上必要となるため決して簡単なプロセスではありません。この記事を読むことで、相続対策として不動産がどの程度有用なのか、注意点は何があるのかがわかります。

さまざまな業者がひしめく不動産業界で、カモにされず相続対策を行うためには、正しく知識をつける必要があります。悪徳業者に騙されないように、不動産投資のメリットやリスクをきちんと理解することで、はじめて不動産投資が相続対策としての有効性が図れます。

相続対策としての不安を解消し、将来の家族のために安定した資産運用を目指しましょう。

不動産投資を活用した相続対策の基本知識

相続対策として不動産投資を活用するためには、ある程度の知識が必要です。知識をつけるために、大筋を理解していきましょう。

相続税について

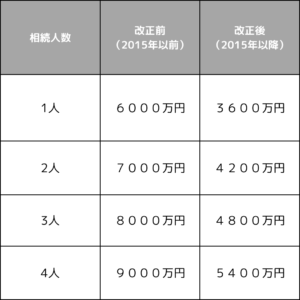

相続税には基礎控除というものがあり、以下の通りとなります。

3000万円+600万円×法定相続人の数

けっこう控除があるように感じる方もいるかもしれませんが、税制改正が2015年になされており、改正前は以下の通りです。

5000万円+1000万円×法定相続人の数

かなり差がありますよね。相続人の数ごとに表を作りました。

これを見ていただくとインパクトがあると思います。相続人数が1人の場合でも2400万円差があるので、税制改正で多くの方が納税者となりました。

以下は国税庁の資料元に作成された資料です。

税制改正前(2014年)から改正後(2015年)の増加率は約2倍近いです。このことから税制改正による課税対象者が増加したことがわかります。

不動産投資が相続対策に適している理由

相続税に基本的な部分を解説したので、次に税金面(相続税)上での資産ごとの評価を見ていきます。

| 資産別 | 算出方法 |

| 現預金 | 相続開始時点の残高 |

| 株式 | いずれの内、最も低い価額 1.課税時期の最終価格 2.課税時期に属する月の毎日の最終価格の平均価格 3.課税時期に属する前月の毎日の最終価格の平均価格 4.課税時期に属する前々月の毎日の最終価格の平均価格 |

| 不動産 | 土地:固定資産税評価額 建物:固定資産税評価額×70% |

文字だとわかりにくいので、各資産の時価が1億円だと仮定して算出してみましょう。

| 資産別 | 時価 | 評価額 |

| 現預金 | 1億円 | 1億円 |

| 株式 | 1億円 | 1億円 |

| 不動産 | 1億円(土地6000万円、建物4000万円) | 6400万円〜7600万円 土地:3600万円〜4800万円 建物:2800万円 |

現預金は相続開始時点の残高のため、評価額に差はありません。株式の場合は、価格自体が大きく下がる場合がある一方、大きく上がる可能性もあります。

いずれにしても言えるのは、時価で評価される可能性が高いので、評価額は時価と同じ1億円です。

不動産を貸家建付地として仮定した場合、約6割〜8割程度も課税される評価額を圧縮することができます。「貸家建付地」とは、建物を賃貸として貸し付けている建物のことを指します。

不動産で相続対策するということは、主にアパートやマンションなどの賃貸住宅を建設することを指すことが多いです。資産を不動産に変えることで、相続税の評価額を時価より下げることができ、評価額が下がることで税金を圧縮することができます。

不動産の相続税評価の具体例

土地の場合

土地の評価については、「路線価」と「固定資産税評価額」があります。土地の時価が1億円とかてした場合、それぞれの算出方法は以下の通りです。

路線価:国税庁が毎年発表する価格で、一般的には時価の 約70%~80% 程度とされる

1億円×70%=7000万円

固定資産税評価額:自治体が土地の課税標準額として算出するもので、時価の 約60%~70% 程度が目安

1億円×60%=6000万円

上記は、土地が更地の場合の評価となります。賃貸物件(アパートなど)が建っている土地だとさらに評価が下がります。

実際に下がる割合は、更地より2割ほどです。算定方法は以下のとおりとなります。

固定資産税評価額(更地の評価額)×(1ー借地権割合×借家権割合×賃貸割合)

7000万円(更地の評価額)×(1-60%×30%×100%)=5740万円

更地より、アパートなどの賃貸物件が建っている方が評価額が下がることがわかります。

※借地権割合は、国税庁HP(財産評価基準書より)に住所ごとに定められています。今回は、借地権割合が60%と仮定して算出しています。

※借家権割合は、全国で一律30%と定められています。(参考:税理士法人レガシィより)

建物の場合

続いて建物の評価については、まず新築における固定資産税評価額は、約60%とされることが一般的です。(参考リンク)

1億円×60%=6000万円

貸家(アパートなど)の場合だとそこから、さらに評価額が下がることとなります。

固定資産税評価額×(1ー借家権割合×賃貸割合)

6000万円 ×(1-30%×100%)= 4200万円

つまり、土地と建物で各々1億円の物件を所有していた場合、合計で2億円です。

しかし、固定資産税評価額としては、9940万円(土地:5740万円、建物:4200万円)という評価額となるため、半分以下の圧縮効果が得られます。

これが不動産投資が、節税対策として言われる所以です。

不動産投資を相続対策に活用するメリット

先ほどの具体例で不動産が、評価額を圧縮できることがわかったかと思いますが、相続する際にいかにあてはまればもっと圧縮することが可能です。

相続税を軽減できる仕組み(小規模宅地等の評価減の特例)

小規模宅地等の評価減の特例とは、相続財産の中に相続人もしくは、事業に使用していた宅地がある土地の評価額を減額してくれる特例です。

小規模宅地等の種類には、4種類あります。

- 特定事業用宅地等

- 特定居住用宅地等

- 貸付事業用宅地等

- 特定同族会社事業用宅地等

小規模宅地等の評価減の特例は、以下のとおりです。

特定事業用宅地:400㎡、80%

特定居住用宅地:330㎡、80%

不動産貸付事業用宅地:200㎡、50%

前項にて、具体例で説明していましたが、その物件を相続すると仮定して、小規模宅地等の評価減の特例に当てはめてみましょう。

具体例の物件の土地が200㎡以下で路線価が時価(1億円)の80%だと仮定すると、

1億円×80%×50%=4000万円

宅地は、小規模宅地等の評価減の特例には関係ないので、

4000万円+4200万円=8200万円

具体例は、9940万円だったので、さらに約80%も評価が下がったことになります。したがって、現金2億円持っていた場合と、その2億円を不動産購入に当てた場合だと約1億2000万円も差が出ることになります。

この額はとてもインパクトがある数字です。

不動産を相続対策に活用する際の注意点

メリットばかり挙げましたので、ここで不動産を相続対策に活用する際の注意点を挙げます。

空室期間が長い物件は評価減の効果が薄い

具体例で挙げた不動産ですが、あくまでも満室で賃貸できていることが条件です。空室期間が長期化していると空室の部屋は、貸付割合から除かれます。

例えば、10室あるアパートで満室稼働なら貸付割合は、100%です。しかし、5室が空室の場合なら貸付割合は50%です。

そうなると具体例で挙げた物件で比較すると

満室稼働 合計:9740万円

土地:7000万円(更地の評価額)×(1-60%×30%×100%)=5740万円

建物:6000万円 ×(1-30%×100%)= 4200万円

5室空室 合計:11470万円

土地:7000万円(更地の評価額)×(1-60%×30%×50%)=6370万円

建物:6000万円 ×(1-30%×50%)= 5100万円

2000万円近く評価が上がってしまいます。その分税金がかかってしまうことになるので、きちんとした賃貸経営が重要です。

地方の土地にアパートを建設しない

よく地方の地主にあるのが有名な不動産会社から「遊んでいる土地を有効活用しないか」など提案があることがあります。この話に乗ってはいけません。

不動産会社は、アパートがうまく経営として回るから提案しているのではなく、アパートを建設することで利益をあげます。したがって、地主が儲かるかどうかは関係ないのです。

持っている土地が資産価値があるかどうかを見極めましょう。代々受け継いでいる土地だからという理由で、安易に不動産会社の話に乗ると最悪の場合身動きが取れなくなります。

そうならないように、冷静に分析して土地がそこまで大きな価値がない場合は、その土地を担保に都内首都圏の物件を購入した方が、資産価値が高く賃貸経営として生き残れる可能性が高いです。

まとめ:不動産は相続対策に有効!

いかがだったでしょうか。「不動産は相続対策と相性が良い」という話はよく聞くかもしれません。

当記事で実際に具体例で説明したので、数字で落とし込めどのくらいの効果があるのかが少しでもわかってもらえたでしょうか。現金で次の世代に残すことも大切かもしれませんが、現金だとそのまま相続税評価額として算定されるので、その税金を被相続人が払わないといけません。

現金を不動産に変えて、満室稼働ができているのであれば、相続税も圧縮できなお、不動産からの収入もあるので、より喜ばれる可能性があります。ただし、地方での賃貸経営ではなく、できれば首都圏での賃貸経営の方が安定した運用ができるので、立地にはこだわりましょう。

相続する際は、相続人と被相続人で事前にきちんと話し合うことが重要です。「不動産よりも相続税を払って良いから現金が良い」と考える被相続人もいます。

両者が納得いく相続対策を行なってください。その一助に当記事がなれれば幸いです。