不動産投資を始めたはいいものの、本業の所得と合わさって税金が重くなってきたと感じていませんか。税金の最適化を図るには、資産管理法人の設立をした方が良い場合があります。

ただし、誰でも資産管理法人を設立すれば良いかというとケースバイケースとなります。この記事でわかることは、不動産投資における「資産管理法人」を設立するにあたってのメリット・デメリットです。

あなたが資産管理法人を設立する必要があるかどうか見極めるための判断材料として、この記事を活用してください。メリット・デメリットを理解することで必ず将来に役に立ちます。

不動産投資における資産管理法人の基礎知識

そもそも「資産管理法人」って何?と思っている方がいるかと思います。まずは、資産管理法人の基礎的な部分を解説します。

- 資産管理法人とは

- 資産管理法人とは、個人が所有する不動産や株式などの資産を管理・運用するために設立された法人です。大きな目的は、「節税対策」として設立する方が多いのではないでしょうか。

ただし、節税対策といっても税金がどのくらいかかるか把握する必要があります。自身が資産をどのくらい持っていて、その資産に対してどのくらい税金がかかるか把握していますか。

税金の計算はとても複雑で、自身で計算した金額と大きくとこなることがあります。法人を設立する際は、自身で判断せず必ず税理士へ相談しましょう。

資産管理法人のメリット(節税対策)

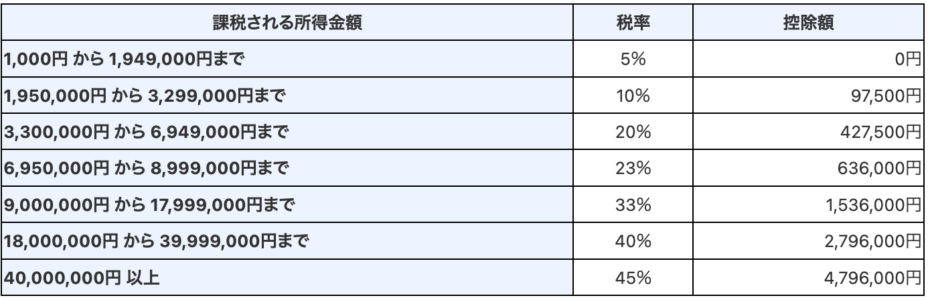

不動産投資における資産管理法人を設立する大きなメリットは、税金面です。日本の所得税は、累進課税となっており個人の場合、最大で55%(所得税・住民税合わせて)となります。

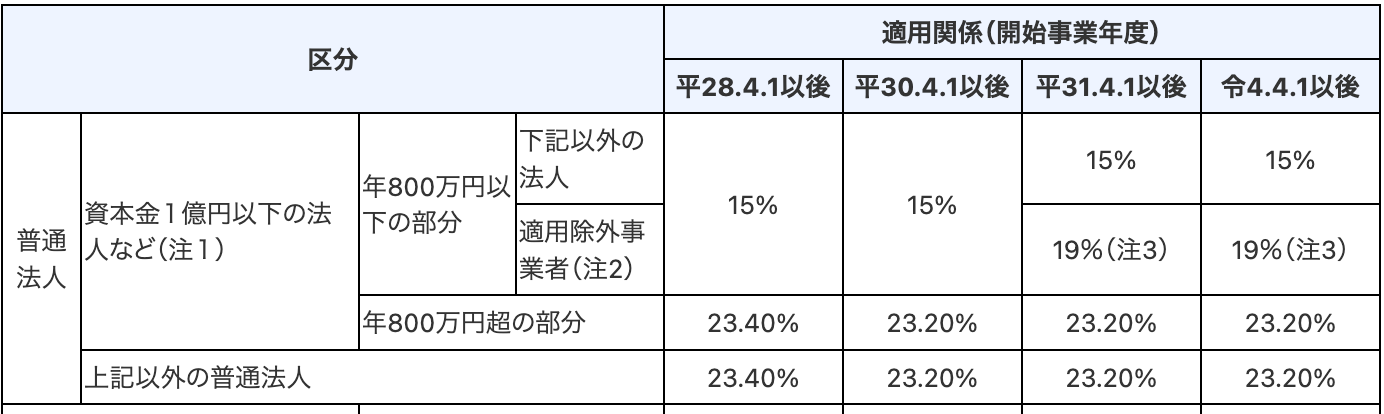

一方法人税の場合、年間800万円以下であれば15%、800万円超の場合でも23.2%の税金で済むのです。所得税と法人税だけを見ても約30%の差があります。

所得税だけではありません。給与所得控除が日本では受けられますが、2020年に改正があり850万円超の場合は、一律195万円です。

以前は850万円なら、控除額は205万円(850万円×10%+120万円)だったので、+10万円増えています。いわゆる増税です。

このように、個人で不動産を取得していると本業がある方は、給与所得と合算され総合所得として見られます。アパート収入がある方なら、結構な所得となるでしょうから、個人で持っていると所得税額が高く、所得控除の恩恵が受けれなくなります。

総合所得が900万円を超えそうであれば、資産管理法人を設立した方が良いかもしれません。また、相続対策にも不動産投資は効果的です。

ケースにもよりますが、約60%ほど評価額が下がる場合もあります。例えば、1億円の現金を所有していおり、1億円の不動産を購入した場合だと不動産の評価額が4000万円となる場合があるのです。

詳しくは、別の記事で解説しますが、相続税対策としてとても有効です。

税金以外のメリット

節税に関して話をしてきましたが、資産管理法人を設立すると他にもメリットがあります。その中からいくつか紹介します。

- 役員報酬

- 短期譲渡・長期譲渡の区分がない

- 繰越欠損金を10年間繰り越せる

- 減価償却を任意で計算できる

役員報酬

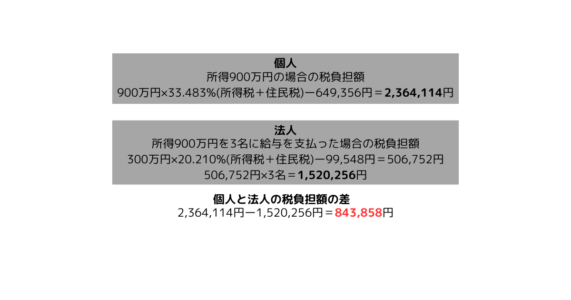

家族を役員にすることで、所得分散が図れます。仮に所得が900万円あった場合、個人だと税負担が約230万円です。しかし、法人で3名の役員に役員報酬を支払った場合、税負担は約150万円となります。

その差は、約80万円でかなりの節税効果があります。

短期譲渡・長期譲渡の区分がない

譲渡益に対して「譲渡所得税」という税金がかかり、個人の場合だと取得した不動産に対して5年以下の場合は短期譲渡、5年超過の場合は長期譲渡として区分されます。税率は、短期譲渡は39%、長期譲渡は**20%**です。

法人の場合は、売却した際に所得した期間は関係なく、不動産の売却価格に対して、法人税がかかります。言い換えると、短期譲渡・長期譲渡という概念がなく、譲渡所得税がかかりません。

そのため、取得後すぐ売って利益が出る不動産を売っても個人なら39%の税金がかかりますが、法人なら39%よりも低い税率で済みます。

赤字でも借入金の利子を繰り越せる

不動産を取得した際に金融機関から借入をしているとします。個人で行なっている場合、その年の損益が黒字であれば、借入金の利子を経費として計上できます。

しかし、赤字であれば、借入金のうち土地部分の利子を経費として計上できません。損益通算として繰り越すこともできないので、経費として使える金額が減ります。

法人の場合は、赤字の年があっても経費として計上できなかった借入金のうち土地部分の利子を損益通算として次年度に繰り越すことができるのです。個人では使える経費が消えてしまうものが、法人では繰り越せるというのは節税面でとても大きなメリットです。

繰越欠損金を10年間繰り越せる

「繰越欠損金」とは、税金の計算上で赤字となって年度の赤字額を次年度以降に繰越し利益と相殺することができる制度のことです。個人では、繰越できるのは3年間ですが、法人では、10年間損金を繰り越すことができます。

短期で利益が出なかった場合、個人だと繰り越せる期間が短いため赤字を切り捨てることになります。法人だと10年なので、長期に渡り赤字を利益と相殺することができ、節税効果が高いです。

減価償却を任意で計算できる

個人の場合は、取得した不動産の築年数に応じて減価償却の年数と償却費が強制的に決まります。赤字の場合でも強制的に減価償却しなければならないので、節税効果が薄いです。

法人の場合は、減価償却期間内であれば会社の判断で任意に償却期間と償却費を決めることができます。例えば、減価償却をすると赤字になりそうな年度があった場合は、減価償却を計上しないということができるのです。

しかし、この「任意償却」の手法は、税理士によって見解が分かれます。会計上では、任意償却は認められていないからです。企業会計としては、「会計原則の一貫性」が必要なので、任意に償却費を変更すると一貫性がないので、会計上認められません。

税理士によく相談して任意償却を利用するか判断する必要があります。

資産管理法人のデメリット(かかるコスト)

デメリットももちろんあります。デメリットは以下です。

- 利益が出なくても費用がかかる

- 役員変更などは登記手続が必要

- 個人より税金が高くなる場合がある

- 社会保険料の負担が発生

利益が出なくても費用がかかる

法人を設立すると赤字でも税金を払わなければなりません。法人住民税の均等割を払う必要があります。

内訳は、都道府県民税均等割が2万円、市町村民税均等割が5万円で合計7万円は必要です。最低7万円が、法人を設立したら必ず毎年かかってくるので、考慮しておく必要があります。

役員変更などは登記手続が必要

本店として登録している住所や役員を変更する場合は、登記変更の手続きが必要です。登記変更には、もちろん費用がかかります。

かかる費用は以下のとおりです。

- 登録免許税

- 本店移転登記:法務局の管轄内移転 3万円、管轄外移転 6万円(移転前・移転後それぞれ3万円ずつ)

役員変更登記:資本金1億円未満 1万円、資本金1億円以上 3万円 - 司法書士費用

- 相場:3万円〜5万円

いずれの場合でも数万円の費用がかかってきます。本店として登録する住所は、今後変更することがないよう検討する必要があります。

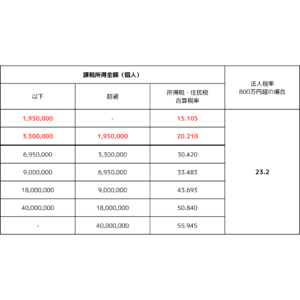

個人より税金が高くなる場合がある

稀ではありますが、個人の所得が高くない場合は、法人化する方が税率が高くなるケースがあります。課税所得が330万円以下の方です。

こちらの表の通り、法人での課税所得が800万円を超える場合は、税率23.2%かかります。そのため、税率23.2%より低い330万円の方は、法人の方が税率が高くなってしまいます。

社会保険料の負担が発生

法人なので給料を支払うことで、社会保険料を支払う義務が発生します。社会保険料は「健康保険」「介護保険」「厚生年金保険」「雇用保険」「労災保険」の5つがあります。

5つのうち「健康保険」「介護保険」「厚生年金保険」は、会社(法人)と従業員で労使折半となるので、負担割合は会社と従業員で50%ずつです。保険料率は、健康保険:9.9%、介護保険:1.73%、厚生年金:18.3%(協会けんぽ「東京都の場合」)となり、その半額が会社(法人)負担となります。

雇用保険の場合は、会社が負担する割合が多いです。雇用保険は1.55%(内事業主負担:0.95%)となります。(厚生労働省)

労災保険の場合は、全額会社負担となります。労災保険(その他各種事業の場合)は**0.3%**です。(厚生労働省)

会社が負担する社会保険料の合計は、約16%です。意外と割合が高いと感じた方もいるのではないでしょうか。

表にまとめると以下のとおりです。

資産管理法人で、社会保険料を支払わない方法もあります。役員に給与を支払わないことです。

給与を支払わなければ、元となる給与がないので社会保険料が発生しません。資産管理法人は、家族経営となることが多いので、役員に給与を支払わず利益をストックする方法もあります。

どちらが良いかは、ケースバイケースとなるので税理士に相談した上で判断しましょう。

資産管理法人を活用するタイミング(アパート購入)

資産管理法人を設立するタイミングは、1棟アパートを購入する時が良いです。1棟アパートは、戸数にもよりますが東京23区内で10戸の新築アパートであれば、1戸あたり賃料7万円として、

7万円(賃料)×10戸(戸数)×12ヶ月=840万円

840万円の収入になります。本業をしながら、不動産投資を行なっている場合、個人で1棟アパートを取得すると所得税・住民税合算の税率は、少なくとも43%超となります。

せっかく不動産投資で資産を拡大したいのに、これでは税金で4割も持っていかれるので、旨みが少ないです。法人で1棟アパートを取得すると、法人税率は**23.2%**なので、個人で取得した場合の約半分の税率で済みます。

あくまで分かりやすく1棟アパートで説明しましたが、本業の課税所得が高い方の場合は、区分ワンルームを数戸保有するだけでも法人を設立した方が良いケースもあります。

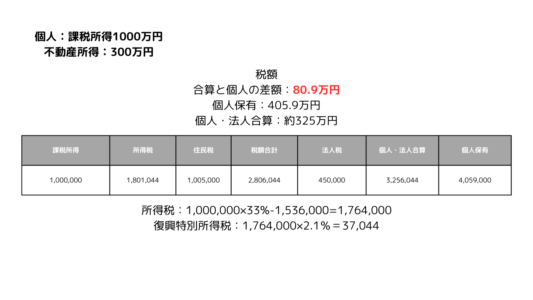

本業での課税所得が1000万円、不動産所得が300万円(23区内ワンルーム4戸所有:戸当たり6..25万円)の場合

節税効果が約80万円あります。本業での所得が高い方でも早めの法人設立によるメリットが大きいです。

資産管理法人の基本的な設立手順

まずは、手順の前に基本事項を確認しましょう。

基本事項の確認

- 会社名(商号)

- 本店所在地

- 出資者

- 資本金額

- 決算月

- 印鑑

- 定款

それでは、1つずつ見ていきます。

会社名(商号)

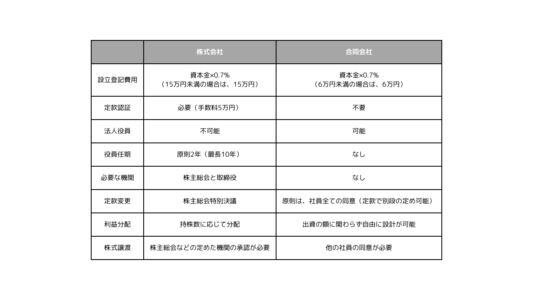

「株式会社」もしくは「合同会社」いずれも会社名の前後に「株式会社(合同会社)」をつける必要があります。会社設立のコストが安いのは「合同会社」です。

将来相続対策として資産管理法人を活用する可能性が高い方は、「株式会社」がおすすめです。株式会社では、株式の譲渡が自由に行うことができるため、生前贈与や相続時の際に柔軟な資産移転が可能となります。

一方で、合同会社だと社員全員の承諾が必要です。そのため、相続時の資産移転が複雑になり長期化する可能性があります。

本店所在地

自宅を保有している方は、自宅の住所を本店所在地にする場合が多いです。金融機関から融資の可能性があるなら、利用したい金融機関の融資条件を確認して場合によっては、条件に合った本店所在地を設定する必要があります。

出資者

自分のみにする場合もあれば、家族や親族から出資を募ることも可能です。

資本金額

1円からでも設立することができます。1,000万円を超えると開業当初から課税事業者となってしまうので、1,000万円以下にする場合が多いようです。

決算月

個人事業主の場合、1月1日〜12月31日と決まってますが、法人の場合は自由に設定することが可能です。資産管理法人の場合は、個人の確定申告時期や他社の決算と被るのを防ぐため、6月〜9月ごろがおすすめです。

税理士の繁忙期を外すことで、自社の対応がスムーズになるメリットがあります。

印鑑

印鑑は「社印」「代表者印」「銀行印」の3つが一般的です。それぞれの用途は以下のとおりです。

- 社印

- 領収書、発注書などへの押印や社内文書への押印

- 代表者印

- 当期申請書や重要な契約書への押印

- 銀行印

- 法人用銀行口座の開設届出書への押印

銀行取引に関する書類への押印

サイズは、一辺の長さが1cm以上かつ3cmの正方形に収まることが必要です。

定款

会社の基本的なルールを定めたものです。個人で作成することは可能ですが、司法書士へ依頼する方が無難です。

資産管理法人を設立する際のコスト

会社を「株式会社」か「合同会社」でコストが変わります。コストは以下のとおりです。

株式会社が約25万円、合同会社が約11万円と差が約14万円ほどあります。

必要書類の準備

会社設立の際には、以下の書類が必要です。

- 発起人の印鑑証明書

- 取締役の印鑑証明書

- 発起人の身分証明書(コピー)

- 発起人の実印

- 預金通帳(コピー:資本金の入金が確認できる明細)

- 会社の実印

「印鑑証明書」は設立登記申請時から3ヶ月以内に発行されたものが必要です!

関係箇所への書類提出

税務署

- 法人設立届出書

- 給与支払事務所の開始届出書

- 青色申告承認申請書

- 源泉所得税の納期の特定に関する申請書

- 消費税課税事業者選択届出書(資本金1,000万円以上の法人の場合)

都道府県

- 法人設立届出書

「青色申告承認申請書」は、必ず提出しましょう。デメリットはなく、メリットは以下のとおりです。

- 欠損金の繰越控除

- 欠損金の繰越控除が10年間利用できる

- 欠損金の繰戻還付

- 当期に欠損金が生じた場合、前期の黒字と相殺して法人税の還付を受けることができる

赤字になった年度でも前年度に納付した法人税の一部を取り戻すことができキャッシュフローの改善に役立つ - 少額減価償却資産の損金算入

- 取得価額が30万円未満の減価償却資産を、購入した年度に全額損金算入することができる

小規模な設備投資の際における経理処理が簡素化され、即時の費用化が可能になる

これらの必要書類を関係箇所へ提出することで、はれて法人設立ができます。

まとめ|不動産投資における資産管理法人の有効性を理解すること

不動産の収益が大きくなってくるとその分支払う税金が増えます。税金をなるべく節税するためには、資産管理法人はとても有効です。

メリット・デメリットを把握した上で、法人を設立するタイミングになったら設立することをおすすめします。私もまだ法人を設立するタイミングではありませんが、利用するメリットが出てくるように、不動産の収益を増やしていきます。

資産管理法人を設立したら、実際に困ったことや利用して良かったことなどの記事を作成するので、楽しみにお待ちください。