不動産投資で物件を分析する際に、指標はとても大切ですよね!では、どのような指標があるかご存知ですか?

「表面利回り」「実質利回り」「ネット収入」などは、聞いたことがあると思います。しかし、「FCR」「CCR」「IRR」などこれらを聞いたことがある方は少ないのではないでしょうか。

そこで今回は、皆さんにも分かりやすくこれらの指標7つを図解など用いて解説します!今回の記事を読めば、投資用物件を分析する際にさまざまな視点で選定を行えるようになるでしょう!

横文字ばかりで挫けそうになるかもしれませんが、分かりやすく解説していきます。頑張ってついてきてください!

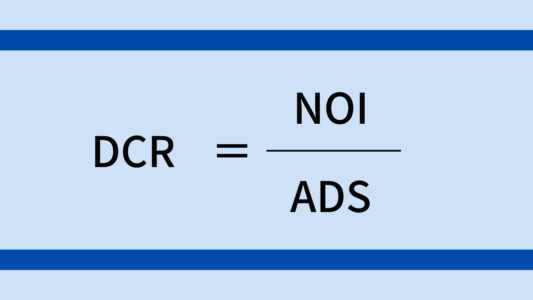

DCR(デッド・カバー・レシオ)|安全率

DCRは、安全率を表すときの指標です。単位は、倍となります。計算式は以下の通りです。

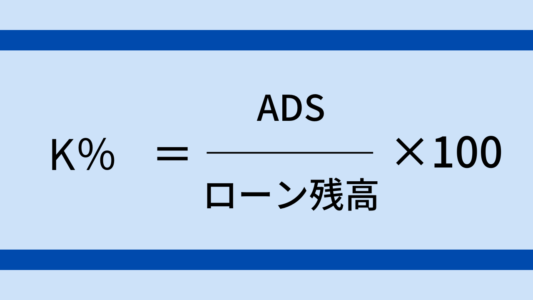

- DCR=NOI(ネット収入)÷ADS(年間返済額)

DCRは、ネット収入(NOI)を年間返済額(ADS)で割った数字となります。数値は、1.3以上あれば良しとされています。

投資家の資産状況次第でこの数値は変わってくるので、目安として「1.3」を覚えておけばよいでしょう。ここで出てきた「NOI」や「ADS」もサラッと紹介します。

NOI(ネット収入)

NOIは、満室時の賃料収入から空室損や未払い損、OPEX(管理費)を引いた実際に手残りとなる金額です。意外とこの「NOI」を把握していない投資家がいるかもしれません。

自身の不動産事業が黒字かどうかを測るための重要な指標なので、覚えておいてください。

ADS(年間返済額)

ADSは、不動産を購入する際にローンを借り入れている場合の年間返済額です。年間返済額の中には、資産となる元金も含まれます。

返済方法が元利均等返済か元金均等返済かで金額は変わりますが、返済額が一定となる「元利均等返済」でのシミュレーションが一般的です。

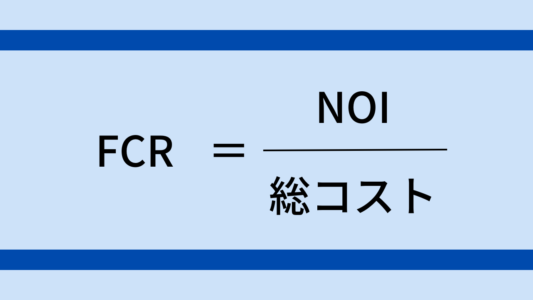

FCR(フリー・アンド・クリア・リターン)|総投資金額に対するリターン

FCRは、ネット収入(NOI)を物件価格と諸経費の合計で割った数値です。実態値に近い利回りとして用いられます。

計算式は以下です。

- FCR=NOI(ネット収入)÷総コスト(物件価格+諸経費)

通常「利回り」と聞くと、多くの方が「表面利回り」を思い浮かべますが、表面利回りは投資の指標としてあまり参考にはなりません。

FCRの方がより実態に近い利回りであるため、表面利回りの高さに惑わされずFCRを求めて実際の利回りを計算できるようになりましょう!

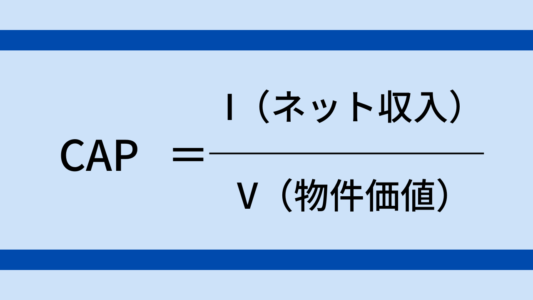

CAP(キャップレート)|物件価格に対するリターン

FCRを覚えたら合わせて「CAP(キャップレート)」も覚えておきましょう!計算式は以下です。

- CAP=I(アイ:ネット収入)÷V(ブイ:物件価値)

「CAP」は、I(Income:ネット収入)÷V(Value:物件価格)で求めることができます。CAPが低いと物件価格が高く、CAPが高いと物件価格が低い(収益性が高い)ということになります。

「ならCAPが高い不動産を探せばいいね!」と考える人もいると思いますが、一概には言えません。なぜなら、CAPが高いということは、何かしらの理由で物件価格が低いということです。

物件価格が低いということは、「不動産投資のリスクが高い」ということです。理由は様々ありますが、「空室リスクが高い」「修繕が数百万円必要(修繕費がかかる)」「事故物件(自殺や事件が起こった物件)」などが挙げられます。

物件価格が低い理由を自身で調べ、その理由を受け入れることができるのならば、投資しても良いでしょう!

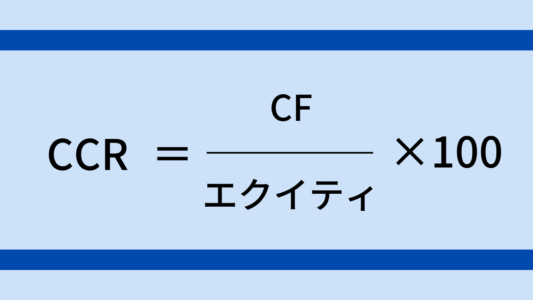

CCR(キャッシュ・オン・キャッシュ・リターン)|自己資金利回り

CCRは、CF(キャッシュ・フロー)に対する自己資金(エクイティ)の割合を表す指標です。不動産投資は、現金で購入できる人はわずかで、融資を引いて購入するのが一般的です。計算式は

- CCR=CF(キャッシュフロー)÷エクイティ(自己資金)×100

融資を引いた場合に、現金で購入した場合よりも利回りが高いかどうかをみることができます。

- CCR>=FCR(融資によるレバレッジが効いている)

- CCR<=FCR(融資によるレバレッジが効いていない)

ここでいう「レバレッジ」とは、融資(てこ)と考えて現金購入よりも融資を利用した方が効率が良い場合は「レバレッジが効いている(+:プラス)」、反対に融資を利用するよりも現金購入した方が効率が良い場合は「レバレッジが効いていない(ー:マイナス)」といいます。

不動産投資は、一見ただ融資を引けるだけ引けば良いと考える人もいますが、「CCR」の指標で考え投資判断が必要です。

「CCR」は安全性とは逆の相関関係があり、CCRを高めると自己資金が少ないため安全性が下がります。自己資金を多めに入れると、CCRは下がる一方安全性が高まります。

どちらを優先するかは投資家によって異なってきますので、自身に合った投資スタイルを確立しましょう!

K%(ローンコンスタント)|返済利率

K%(ローンコンスタント)とは、簡単に言えば「銀行の利回り」です。銀行が融資をする際の融資額に対する利回りを指します。

ただ単に金利が高ければK%が高くなるというものではなく、融資期間によってもK%は変わってきます。簡単に以下に例を挙げます。

| 金融機関 | 金利 | 期間 | K%(年間返済÷借入額) | |

| A銀行 | 3.675% | 45-築年数 (最長30年) | 築15年→期間30年 築20年→期間25年 築25年→期間20年 | 5.50% 6.10% 7.06% |

| B銀行 | 4.25% | 45-築年数 (最長30年) | 築15年→期間30年 築20年→期間25年 築25年→期間20年 | 5.90% 6.50% 7.43% |

| C銀行 | 4.3% | 30年 | 築年数制限なし | 5.93% |

| D銀行 | 2.475% | 40-築年数 (最長30年) | 築15年→期間25年 築20年→期間20年 築25年→期間15年 | 5.30% 6.30% 7.90% |

この表だと金利が一番低いのは「D銀行」ということになります。しかし、築年数の古い物件を購入する際、築数25年だと一番K%が高いのは「D銀行」となります。

単純に金利が低いだけでなく、築年数にお応じて金融機関を選ぶことが必要です。築年数25年以上経っている物件を購入する場合だと「C銀行」が一番K%が引くことがわかるでしょう。

金融機関を選ぶ際の目安にK%を調べて購入したい物件の築年で見比べながら、どの金融機関が良いか検討してください。

金利だけに惑わされず、融資期間も合わせて見ることが大切!

LTV(ローン・トゥー・バリュー)|ローンの割合

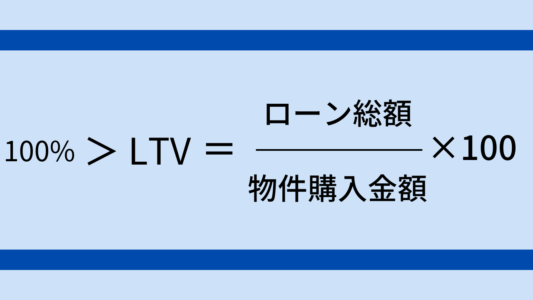

LTV(ローン・トゥー・バリュー)とは、物件購入金額をローン総額で割った数値です。ローンの総額が物件価格に対してどのくらいの割合か見るための指標となります。

築古区分ワンルームだと融資は出ても80%とかになりますが、アパート・マンションになると90%〜95%など高い比率での融資が引ける可能性があります。

金融機関と融資の話をする際に「LTV」で話をされる場合がありますので、このLTVという指標は頭に入れておきましょう!

NPV(ネット・プレゼント・バリュー)|正味現在価値

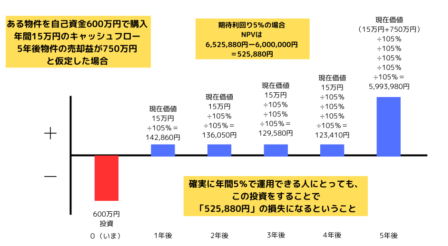

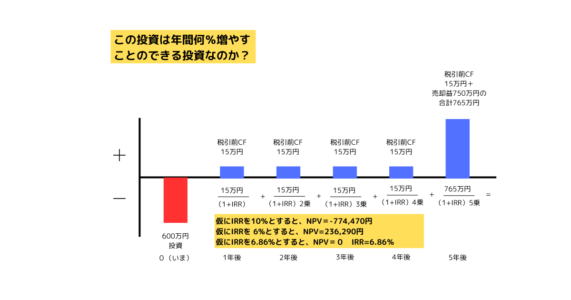

NPV(ネット・プレゼント・バリュー)とは、確実に◯%で運用できる人がある投資を行うことによってどのくらいの利益が出せるかどうかという指標です。図を見た方がわかりやすいので、図で解説します。

投資の前提条件として、ある物件を自己資金600万円で購入し、年間15万円のキャッシュフローが得られる。5年後の売却し売却益は750万円だった、として図解を作成しています。

こちらの図解では、年間5%で運用できる人が、この投資をしてどのくらい利益があるかを表しています。525,880円の利益が出るということです。

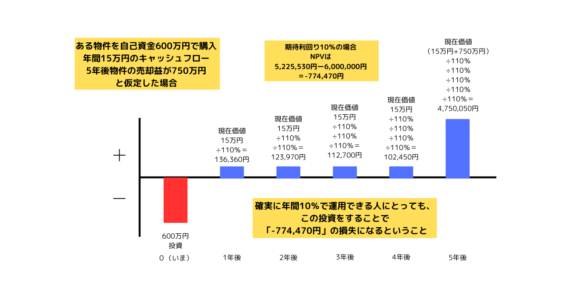

ただ、年間10%で運用できる人だったら…

この図解のように-774,470円の損失が出るということになります。NPVはその人の利回りを基準として利益・損失がどのくらいかを測る指標となります。

しかし、自身の利回りがどのくらい出せるか分からない人にとっては、基準となる数値がないのでNPVで測ることは難しいかもしれません。そのような場合に次の「IRR」が重要となります。

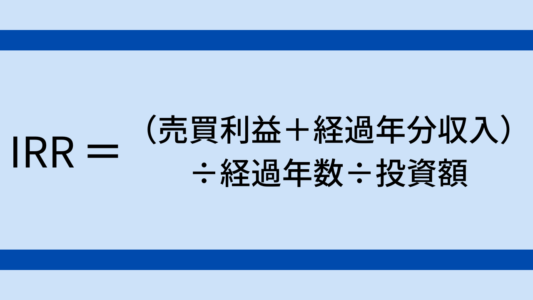

IRR(インターナル・レート・オブ・リターン)

IRR(インターナル・レート・オブ・リターン)とは、その投資が年利何%になるかを表す指標です。先述のNPVでの事例で説明します。

こちらの図解で説明すると、現在価値として税引前CF(BTCF)に1+IRRで割り戻します。それを年数分計算していくとNPV=0となる%を求めることができます。

これがIRRです。IRRを求めることができれば、投資のリターンが何%か分かるようになるので、投資を実行するべきかどうかのものさしとなるでしょう。

計算が複雑なので、私はHP(ヒューレッドパッカード社)の金融電卓を使用しています。利回りや融資金額、融資金額に対する元金などさまざまな値を求めることができるのでとても便利です。

まとめ:自身で投資分析ができるように指標を覚える!!

投資指標は、投資分析をする上でとても大切です。不動産業者からの情報が正しいものか自身で精査できるようになりましょう。

自身で投資分析ができなければ、不動産業者にとって美味しい客になってしまいます。言い換えるとあなたが損してしまいます。

損だけならまだいいですが、最悪の場合人生が終わってしまうこともあるので、不動産投資は最前の注意が必要です。そのために、自身が投資分析できるように力をつけていきましょう。

勉強することで知識は必ずついてきますので、自分で勉強する時間を作って明るい将来を目指しましょう。そのために私が全力でサポートします。